税务局紧急通知!9月30日前,会计请务必完成这件事!否则征收滞纳金!

2020-09-14

残保金申报开始了!随着税务局即将开通残保金申报系统,“残保金”又成为了热点话题。管会菌也收到了小伙伴询问相关问题的私信。

那么今天我们一起来说一下残保金吧。

01

税局明确

9月30号之前务必完成

缴费期限为8月1号到9月30号,没有申报的抓紧申报了

管会菌有几点想提醒一下大家:

1、各地缴纳残保金的时间不一样,大部分是8月1号-9月30号,具体详细的时间请咨询当地税务机关。

2、各地的缴费比例是不一样的,比例请以当地政府文件为准。

3、未按规定申报是要交罚金的。

用人单位未按规定缴纳保障金的,并经保障金征收机关催报、追缴仍不缴纳的,按照《残疾人就业条例》的规定,由保障金征收机关提交财政部门,由财政部门予以警告,责令限期缴纳;逾期仍不缴纳的,保障金征收机关除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。滞纳金按照保障金入库预算级次缴入国库。

02

取消三年限制

小微企业符合条件免征残保金

残保金全称残疾人就业保障金,是一项政府性基金。你们知道吗,今年可以减免缴纳残保金啦!举几个实例,现场教学怎么应用上图优惠政策:

特别提醒:即便今年不用缴纳残保金,也需要按时申报。(不过具体执行每个地方不同,建议大家咨询下当地税局)

03

残保金申报非常简单

1、打开电子税务局,点击我要报税-税费申报及缴纳

2、在其他申报中找到残疾人就业保障金申报,点击进入

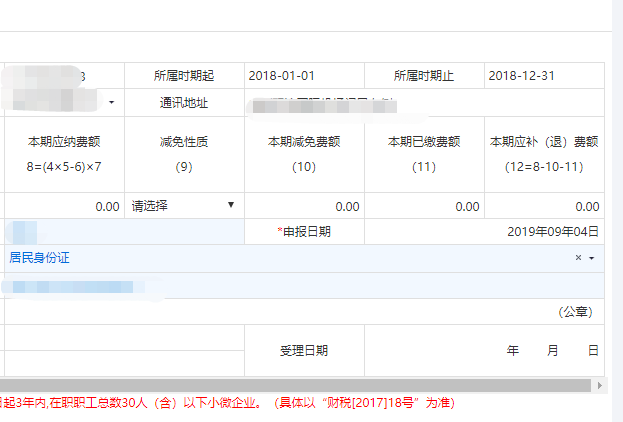

3、进入后,我们可以看到残疾人保障金申报表,如图

依次填写好在职职工工资总额、在职职工人数、实际安排残疾人就业人数即可,其他的数据就自动产生了,应该缴纳的费额也就自动产生了。

04

申报表是如何计算的?

残疾人就业保障金就是为了保障残疾人权益,促进其就业收取的专用资金。

也就是,你单位(机关、团体、企事业、民办非企业单位)都应该按规定比例安排一定的残疾人在自己单位就业。注意:个体户不用交残保金。

这个就业不是说随便发点钱就行了,实际支付的工资不低于当地最低工资标准,按规定缴足社保,不然不算。

如果没有达到规定人数,你就要缴纳一些钱出来。这就是出钱的出钱,出力的出力。

那具体要安排好多残疾人就业呢?这个一般是按照单位职工比例来算,这个比例一般各省都是不一样的。具体看你们省的相关规定。比如四川省的比例是1.6%,有些地方是1.5%。

到底怎么算?

保障金年缴纳额=(上年用人单位在职职工人数×所在地省、自治区、直辖市人民政府规定的安排残疾人就业比例-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

举例:比如甲公司2019年职工工资总额200万。上年职工平均人数35人。企业未安置残疾人,当地的规定安置比例是1.6%。

企业当年应该缴纳残疾人保证金3.2万。

这里的意思就是,按照规定你应该安排35*1.6%=0.56个残疾人在你单位就业,现在甲公司并未安排,那么你就把这个0.56个人按照你单位平均工资计算出钱。

当然,按照最新政策,因为安置比例未达到1%,所有可以享受10%减免,也就是减免3200。

05

劳务派遣公司压力山大

按规定,用人单位月在职职工,是指用人单位当月在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为月平均用工人数。

我们知道像劳务派遣这种公司,盈利点就是收取的管理费,其他和劳务工人相关的工资、社保等费用都是代收代付,用工单位给多少,他们就发多少,如果这块残保金征收,那么那点管理费肯定是无法支持的,如果要保持利润,那么这块最终还是只有转嫁给用工单位。

如果劳务派遣被征收,唯一的出路就是让用工单位来承担了。

06

残保金计提与缴纳的

会计分录如何写?

1、上年用人单位实际安排残疾人就业人数咋计算?

答:用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。

用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。

用人单位跨地区招用残疾人的,应当计入所安排的残疾人就业人数。

2、用人单位在职职工人数如何确定?

答:用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

3、“季节性用工应当折算为年平均用工人数”如何理解?

答:季节性用工应当折算为年平均用工人数。

4、非正常户以何种方式申报保障金?

答:转正常户后再进行申报。

5、残保金计提与缴纳的会计分录如何写?

会计分录参考如下:

(1)计提时:

借:管理费用--残保金

贷:其他应付款--残保金

(2)缴费时:

借:其他应付款--残保金

贷:银行存款等

本文来源:财税焦点、北京税务、江苏税务、二哥税税念、一诺快记。