674.21万罚单背后:一家加油站的私户收款,为什么被税务大数据查穿

海南广立达贸易有限公司椰海南加油站私户收款税务稽查案,最值得企业主和财务经理警惕的, 不是“个人微信收款”四个字,而是税务如何从未开票收入异常出发,顺着经营数据、 第三方支付平台和实际控制人个人账户,把一条账外收入链还原出来。

导语

公开报道显示,该案最终被追缴税费款、加收滞纳金并处罚款合计674.21万元。

一开始,这看起来只是一个加油站常见解释:很多散客加油不要发票,收款方式也多, 现金、POS、扫码、转账都有。

但税务不会只听解释。

它先看异常,再看经营数据,再看第三方支付和个人账户流水。

几条线叠在一起时,问题就不再是“收款方式不规范”,

而是企业收入是否被故意从账上拿走。

一、公开事实与待核验边界

本文事实基础来自海财经·证券导报2026年6月3日公开报道: 《用个人微信收款查不到?海南这家企业被追罚674万元,真相是……》。

已核验公开事实包括:

- 涉案主体:海南广立达贸易有限公司椰海南加油站。

- 案件类型:通过隐匿销售收入、少列账簿等手段偷逃税款。

- 异常起点:2021年至2023年间,该加油站增值税申报中的未开票收入显著低于同行业规模相近经营主体。

- 经营数据缺口:内部经营数据与纳税申报收入之间存在1732.76万元缺口。

- 收款方式:POS机、现金、公司转账、第三方支付平台扫码。

- 第三方支付机构:报道披露为上海富友支付服务股份有限公司。

- 资金去向:部分扫码油款经虚拟账户结算后进入公司对公账户,另一部分直接流入实际控制人曾某个人账户;部分现金收入也转入同一私人账户。

- 少缴税费:少缴增值税、企业所得税等税费合计320.14万元。

- 处理结果:国家税务总局海南省税务局第一稽查局于2025年7月作出追缴税费款、加收滞纳金并处罚款共计674.21万元的处理处罚决定;报道称相关款项已全部追缴入库。

待核验事项:

- 截至本文写作时,暂未检索到国家税务总局或海南省税务局官网同案原始通报页面。

- 本文不扩展未公开的销售明细、罚款倍数、滞纳金构成、个人账户具体流水笔数、刑事移送情况。

- 对稽查路径的分析,基于公开报道事实、税收征管法规则和加油站行业常见证据链进行专业拆解,不替代官方认定。

二、第一幕:异常从哪里开始,未开票收入太低

加油站这个行业有一个特殊性:个人消费者多,散客多,不开发票的交易天然存在。

所以,正常经营的加油站,通常会有一定比例的未开票收入。 这里的“未开票”本身不是违法,关键在于: 未开票收入也必须入账,也必须申报纳税。

这起案件的第一根线,正是从未开票收入异常开始。

公开报道披露,税务部门依托税收大数据分析发现,2021年至2023年间, 该加油站增值税申报中的未开票收入显著低于同行业规模相近的经营主体。

老板可能会解释:

- “我们客户要票的多。”

- “附近客户结构不一样。”

- “扫码收款和现金收款后来都结算进来了。”

- “财务是按账面数据申报的。”

单独听,这些解释未必完全不合理。

但税务大数据的逻辑不是拿一家企业自己跟自己比, 而是把它放进行业、区域、规模、经营特征里面看。

同样是加油站,同样面对大量个人消费者,同样有现金和扫码收款, 如果一家企业的未开票收入长期显著低于同类经营主体,税务首先会问: 不是客户都要票,而是没开票的收入去了哪里?

这就是第一层异常。

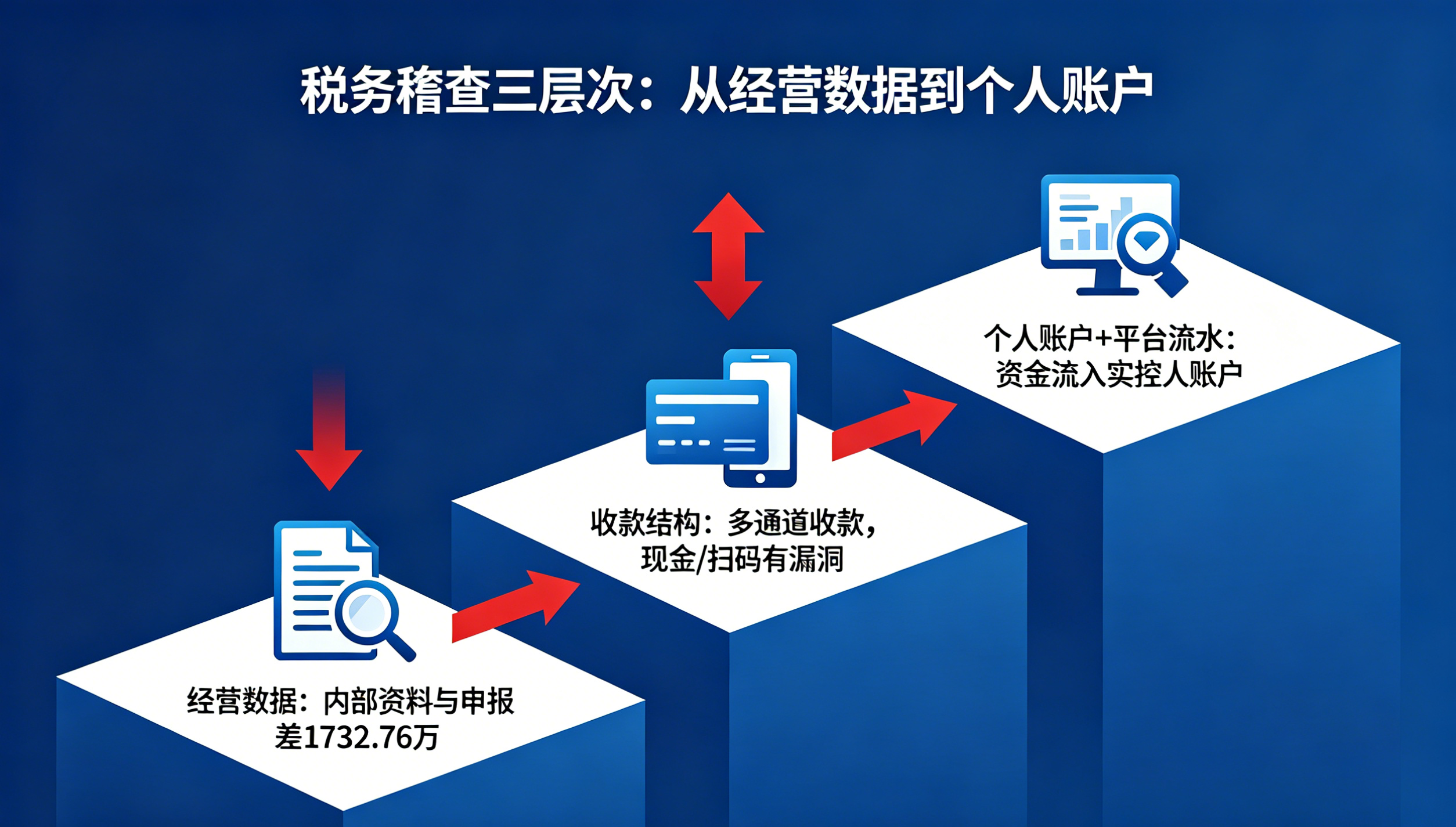

三、第二幕:税务第一层先查经营数据,账内资料先露出缺口

税务稽查不会一上来就只盯着个人账户。 第一层通常先查企业自己的账和经营资料。

在这起案件中,检查人员前往加油站现场,调取了记账凭证、油品经营日班表及月度销售统计等内部资料。

这一步很关键。

加油站不是纯服务行业,它有比较强的业务痕迹: 每天卖了多少油、油品类别、加油机数据、日班表、月度统计、库存变化、收款汇总, 都会留下经营记录。

如果企业申报收入是真实的,那么这些内部资料和纳税申报收入应当基本匹配。

公开报道披露,经逐笔核对,企业内部经营数据虽能相互印证, 但与纳税申报收入之间存在1732.76万元的缺口。

这句话的杀伤力很大。

它说明问题不是“企业内部资料乱到无法核实”, 而是内部经营资料彼此能对上,却和纳税申报对不上。

换句话说,业务发生过,经营系统看得见,内部统计也看得见,但申报端少了一块。

对老板和财务经理来说,这里有一个非常重要的判断: 税务稽查最怕的不是资料少,而是资料之间互相证明企业确实做了生意,但申报收入没有跟上。

这时候,企业解释空间已经明显变窄。 如果只是凭证整理问题,可以补凭证;如果只是统计口径问题,可以解释口径。 但如果日班表、月度销售统计、记账凭证相互印证后, 仍然和纳税申报收入差出1732.76万元,税务接下来一定会查资金。

四、第三幕:税务第二层再查收款结构,对公账户正常并不代表收入完整

很多老板有一个误区:公司对公账户和账面记录一致,应该就没事。

这起案件恰恰说明,对公账户正常,只能证明进入对公账户的那部分相对正常, 不能证明没有其他收款通道。

公开报道披露,该加油站主要通过四种方式收取营业款:

- POS机;

- 现金;

- 公司转账;

- 第三方支付平台扫码。

税务继续往下看时发现,对公账户流水与账面记录一致, 但现金收款及第三方支付扫码环节存在明显管理漏洞。

这就是第二层稽查的核心:收款结构。

对高频零售行业来说,真正的风险往往不在单一账户,而在多通道收款。

- 公司转账可以进对公账户。

- POS机可以绑定对公结算。

- 现金可以每日缴存,也可以不上账。

- 第三方支付二维码可以绑定公司,也可能经过虚拟账户后分流到个人账户。

如果企业内部没有统一收款规则,没有每日收款对账, 没有把现金和扫码收入全部纳入财务核算,税务就会继续追问: 客户实际付了钱,钱最终进入了哪里?

这一步不是形式审查,而是资金路径审查。 过去一些企业以为,对公账做得干净就够了。 现在的税务稽查会把公户、私户、第三方支付平台、现金缴存、经营台账合在一起看。

对公账户没有问题,不等于经营收入没有问题。

五、第四幕:税务第三层后查第三方支付和个人账户,资金链浮出水面

真正让案件闭环的,是第三方支付和个人账户流水。

公开报道披露,检查人员现场扫码核实后,确认该企业绑定的第三方支付机构为上海富友支付服务股份有限公司, 并依法调取该平台交易数据及相关银行账户流水。

这一步对很多老板有震动意义。

第三方支付不是一个“看不见”的中间层。 扫码收款背后有商户号、结算账户、虚拟账户、交易流水、结算路径、到账记录。 只要进入稽查程序,税务可以依法调取平台交易数据, 再与银行账户流水、企业账簿、经营台账逐笔比对。

公开报道显示,经查实,该加油站利用第三方支付平台二维码收取的油款, 资金经虚拟账户结算后,部分转入公司对公账户,另一部分直接流入实际控制人曾某的个人账户。 同时,部分现金收入也被转入同一私人账户。

到这里,证据链已经不是“怀疑有私户收款”,而是形成了一个清晰路径:

- 顾客加油付款;

- 部分通过扫码进入第三方支付平台;

- 平台虚拟账户结算;

- 一部分进公司对公账户;

- 另一部分进实际控制人个人账户;

- 部分现金收入也流向同一私人账户。

这条链一旦被还原,企业最常见的解释就很难成立。

- 说“只是临时代收”,要解释为什么长期存在。

- 说“后来还给公司”,要拿出完整回款证据和账务处理。

- 说“个人垫资往来”,要解释为什么资金来源对应经营油款。

- 说“客户个人转账不规范”,要解释为什么资金持续进入实控人账户并未如实申报。

单独看一个收款码,可能还能解释。

但收款码、平台流水、个人账户、现金流向、申报缺口一起出现时,

判断就不再看某一句解释,而看整条业务链能不能站住。

六、第五幕:收入如何被还原,从“收款异常”到“少列收入”

税务稽查最终要解决的,不只是“有没有私户收款”,而是“少列了多少收入,少缴了多少税”。

公开报道显示,该案中税务人员将内部经营数据、纳税申报收入、第三方支付平台交易数据、 相关银行账户流水进行核对,最终查实该加油站采用上述方式在账簿上少列收入, 并少缴增值税、企业所得税等税费合计320.14万元。

这里要注意两个层次。

第一层是收入还原

收入还原不是简单把个人账户所有进账都当收入,而是要看款项性质、交易备注、 支付平台来源、与日班表和月度销售统计能否对应、是否属于经营油款、是否已经入账申报。

第二层是税种还原

对加油站来说,隐匿销售收入通常会影响增值税、城市维护建设税及附加、企业所得税等税费; 如果用账外收入发工资、分红、报销或老板个人消费,还可能延伸出个人所得税、股东分红、 资金占用等问题。本文只依据公开报道确认增值税、企业所得税等税费合计少缴320.14万元, 不扩展未公开税种金额。

这就是收入还原的关键: 不是看到私户流水就简单下结论,而是把“经营发生、客户付款、资金到账、账簿记录、纳税申报” 五个环节一一对齐。

一旦对齐之后发现中间少了一截,少列收入的事实就会被推出来。

七、结果和公开处理后果

公开报道披露,面对证据,曾某承认其通过私人账户收取经营款项、不入账、不开发票, 目的是少缴税款。

经查,该加油站通过上述方式在账簿上少列收入, 共少缴增值税、企业所得税等税费合计320.14万元。

依据《中华人民共和国税收征收管理法》第六十三条第一款, 纳税人在账簿上不列、少列收入,不缴或者少缴应纳税款的,构成偷税。 税务机关可依法追缴不缴或者少缴的税款、滞纳金, 并处不缴或者少缴税款百分之五十以上五倍以下罚款;构成犯罪的,依法追究刑事责任。

报道显示,国家税务总局海南省税务局第一稽查局于2025年7月对该企业作出追缴税费款、 加收滞纳金并处罚款共计674.21万元的处理处罚决定。 目前,相关款项已全部追缴入库。

这里有一个非常现实的老板视角: 少缴税费是320.14万元,最终追缴税费款、滞纳金和罚款合计674.21万元。

这说明税务风险的成本,绝不只是“把税补上”。 它还包括滞纳金、罚款、纳税信用影响、企业声誉影响、融资和资质影响、 股东责任压力,以及后续被持续监管的成本。

八、证据叠加后的判断:这不是收款码问题,是业务链断裂

这个案例的价值,不在于某一家加油站被处罚,而在于它揭开了高频收款行业共同的证据链断点。

单独看,每一个点都可能有解释:

- 未开票收入低,企业可以说客户要票多。

- 经营数据和申报收入有差异,企业可以说统计口径不同。

- 第三方支付平台有虚拟账户,企业可以说结算路径复杂。

- 个人账户收到钱,企业可以说临时代收。

- 现金收入进个人账户,企业可以说周转方便。

但税务不会只看一个点。

- 第一层看申报异常:未开票收入显著低于同业。

- 第二层看经营数据:内部经营资料与申报收入差出1732.76万元。

- 第三层看收款结构:现金和扫码收款存在漏洞。

- 第四层看平台流水:第三方支付平台数据能追到结算路径。

- 第五层看个人账户:部分油款和现金收入流入实控人个人账户。

当这五层同时指向同一个方向时,问题就不再是资料瑕疵,也不是财务人员操作不规范。

判断是:企业经营收入在收款端被分流,在账簿端被少列,在申报端被少报, 形成了“经营发生但税务申报不完整”的证据闭环。

这也是为什么老板不能只问财务一句“账有没有做”。

老板真正要问的是:公司所有收款通道,有没有全部进入企业收入系统?

九、行业观察:加油站为什么成了税务稽查高关注行业

加油站行业有几个天然风险特征。

第一,个人消费者多

大量客户不主动索票,给“未开票收入不上账”留下空间。

第二,收款方式多

现金、POS、公司转账、扫码、平台结算并存,如果没有强内控,财务很难完整掌握。

第三,油品进销存可核验

加油站有进油、库存、加油机、日班表、销售统计、平台流水等多维数据。 企业以为收入可以藏,但经营痕迹反而更多。

第四,行业监管数据丰富

成品油行业涉及税务、市场监管、商务、公安、支付机构、银行等多方数据。 一旦进入税收大数据比对,单靠账面申报很难解释真实经营。

第五,老板容易误判

一些老板以为:“不开票就不用交税”“个人账户收一下没关系” “现金收入很难查”“平台结算绕一圈就看不见”。

这些判断正在过时。

现在的监管逻辑正在从“看票”走向“看真实业务链”。 发票只是入口,申报只是结果,真正被穿透的是业务链: 油从哪里来,卖给谁,收了多少钱,钱到哪里,账上有没有,税有没有申报。

这类风险也不只属于加油站。 餐饮、医美、汽修、商超、酒店、建材、教育培训、零售批发、生活服务、本地连锁门店, 只要存在高频小额收款、客户不要票、老板个人账户参与收款,就都可能面对同样的问题。

十、老板和财务经理最该追问的五件事

- 公司是否存在个人微信、个人支付宝、个人银行卡、亲属账户、员工账户代收经营款?

- 所有第三方支付商户号、二维码、聚合支付账户,结算账户到底绑定的是公司还是个人?

- 每日营业款是否能从经营系统、收款流水、银行到账、记账凭证、纳税申报五个环节闭环?

- 未开票收入是否按月完整入账申报,比例是否长期明显低于同行或低于企业真实经营情况?

- 历史上已经进入个人账户的经营款,能否区分销售收入、借款往来、垫付款、分红、报销和老板个人消费?

财务经理转给老板时,可以只转一句话: 现在税务查私户收款,不是问“有没有开票”,而是问“经营款有没有进账、 有没有申报、有没有流到老板个人账户”。

十一、解决方案:企业私户收款收入还原与税务风险处理方案

这类问题不能靠一句“以后不用私户收款了”解决。 真正有效的处理,应当是项目化的收入还原、性质判断、证据链重建、历史风险分层和内控落地。

第一步:事实还原

先把企业所有收款通道列出来:

- 对公银行账户;

- POS机;

- 现金;

- 微信、支付宝、聚合支付;

- 第三方支付平台商户号;

- 老板、股东、亲属、员工个人账户;

- 门店备用金账户;

- 平台结算账户。

交付成果:收款通道清单、账户关系图、商户号绑定表、历史流水资料目录。

第二步:性质判断

对个人账户和第三方支付流水做分类, 不把所有进账简单等同收入,也不把所有款项都解释成往来。

至少区分:

- 经营销售收入;

- 公司借款或还款;

- 股东垫资;

- 员工备用金;

- 老板个人消费;

- 分红或利润分配;

- 代收代付;

- 无法解释款项。

交付成果:资金性质分类表、重点异常流水清单、待补证据清单。

第三步:收入还原

把经营数据和资金数据对齐:

- 日班表和月度销售统计;

- 进销存和库存变化;

- 平台交易记录;

- 银行流水;

- 现金缴存记录;

- 开票数据;

- 增值税和企业所得税申报表。

目标不是制造解释,而是还原企业真实应税收入。

交付成果:收入还原底稿、申报差异测算表、涉税影响测算表。

第四步:历史风险分层

把历史问题分成三层:

- 低风险:资料口径不一致,但资金已进入公司且已申报。

- 中风险:收款进入个人账户,但能够证明后续回到公司并完成纳税处理。

- 高风险:经营款长期进入个人账户,不入账、不申报,或用于股东个人消费、分红、发薪。

交付成果:历史风险分层报告、整改优先级、补证路径和沟通口径建议。

第五步:后续治理与内控落地

建立收款合规制度:

- 所有经营收款统一绑定公司账户;

- 禁止老板、亲属、员工个人账户收取经营款;

- 每日营业款由业务、出纳、财务三方对账;

- 未开票收入按月入账申报;

- 第三方支付商户号由财务备案;

- 老板取钱、股东分红、借款往来单独设计合规路径。

交付成果:收款内控制度、未开票收入申报流程、老板资金往来合规指引、财务月度自查表。

十二、适合哪些客户

- 加油站、餐饮、医美、汽修、商超、建材、酒店、教育培训、连锁门店;

- 存在私户收款、现金收款、扫码收款、未开票收入比例异常的企业;

- 老板担心历史账户流水、第三方支付、未开票收入被追溯的企业;

- 正在做融资、并购、上市、股权转让、税务稽查应对或财务规范化的企业。