海外资产还能藏多久:CRS 2.0 正在把高净值财富带入“解释链时代”

CRS 2.0、CARF 和 amended CRS 的价值,不是制造“海外资产藏不住”的恐慌, 而是提示高净值人士、企业实控人和家族办公室:跨境税务透明化正在从传统银行账户, 延伸到部分数字金融产品、加密资产交易信息和更精细的税务居民身份识别。

摘要导读

CRS 本身不是征税规则,而是涉税金融账户信息自动交换机制。 真正决定风险高低的,不是客户是否持有海外账户、离岸公司、信托或数字资产, 而是能否把身份链、账户链、资产链、收益链和结构链解释清楚。

本文讨论的重点,是高净值财富如何从“资产安排”升级为“解释链复盘”。

事实核验说明

本文政策事实基于公开来源核验:OECD 关于国际税收透明标准、CRS、CARF 及 2023 年 CRS 更新的官方文件; 新加坡 IRAS 关于 CRS 与 CARF 的公开说明;香港税务局及 KPMG、Deloitte、Law.asia、Hubbis 等专业机构 关于 CRS 2.0、CARF、双重税务居民和高净值财富结构的公开观察。

本文不将 CRS 解释为征税规则,不承诺任何规避信息交换、降低税负或保证不被问询的结果。

一、问题从哪里来:海外账户不是问题,说不清才是问题

最近不少高净值客户问的问题,表面看都差不多:

- 海外账户还安全吗?

- 新加坡、香港账户会不会被交换?

- 离岸公司名下的证券账户,要不要处理?

- 家族信托、保险、基金、数字资产,会不会被 CRS 2.0 覆盖?

这些问题背后,其实不是一个“会不会被看到”的问题, 而是一个“被看到以后能不能解释”的问题。

OECD 官方说明显示,CRS 是在 G20 要求下发展并于 2014 年获 OECD 理事会批准的金融账户信息自动交换标准。 其设计本来就具有较宽范围,覆盖需要报告的金融信息、账户持有人以及金融机构, 并要求相关司法辖区建立反规避规则。

2023 年,OECD 又发布 CARF 和 CRS 更新,将加密资产税务相关信息交换、部分电子货币产品、 央行数字货币以及通过衍生品或投资载体间接投资加密资产等问题纳入新的国际税收透明框架讨论。

这意味着,高净值客户不能再只用一句“资产在海外”来解释问题。

更专业的问题应该是:

- 我到底是哪一地税务居民?

- 海外账户和平台账户由谁控制?

- 资产形成资金从哪里来?

- 分红、利息、资本利得、虚拟资产收益是否做过税务判断?

- 离岸公司、信托、家族办公室是否有商业目的、治理文件和实质安排?

CRS 2.0 时代,真正需要复盘的不是“藏不藏得住”,而是“解释得通不通”。

二、这不是单点政策,而是全球税务透明化的行业变化

CRS 不是中国单方面的政策,也不是某一个银行的风控动作。 它属于国际税收透明化和税务机关信息交换体系的一部分。

OECD 的公开文件把 CRS 与 CARF 放在“国际税收信息自动交换标准”框架下。 新加坡 IRAS 也公开说明,新加坡已经实施 CRS,并自 2018 年 9 月起与伙伴司法辖区交换金融账户信息; 关于 CARF,新加坡已承诺按国际框架推进实施,并预计在 2028 年开始相关交换。

香港税务局公开页面也显示,香港自 2014 年表示支持以互惠方式实施 AEOI, 并已建立金融账户信息自动交换制度;专业机构近期亦跟踪香港关于 CARF 和 CRS 2.0 的立法及咨询进展。

这类信息的共同方向很清楚。

第一,传统金融账户仍然是基础

银行账户、证券账户、投资账户、某些保险及基金安排,仍是 CRS 识别和报告的核心场景。

第二,数字金融产品正在被补位

CARF 的政策背景,是加密资产市场快速发展后,传统金融账户规则可能无法完整覆盖新的资产和交易方式。

第三,税务居民身份识别会更精细

Deloitte 关于 CRS 2.0 和双重税务居民的专业观察提到, 多护照、永久居留、多地居住、多地经济联系的高净值人士, 正在面对更复杂的税务居民识别和报告问题。

第四,结构本身不再等于解释

Law.asia 关于中国高净值财富规划的文章也指出,CRS 框架和中国境内税制成熟, 正在推动高净值人士及顾问进行主动、合规导向的结构重整。

因此,CRS 2.0 不是一个“突然查谁”的单点新闻, 而是高净值财富管理行业从“安排资产”转向“解释资产”的长期变化。

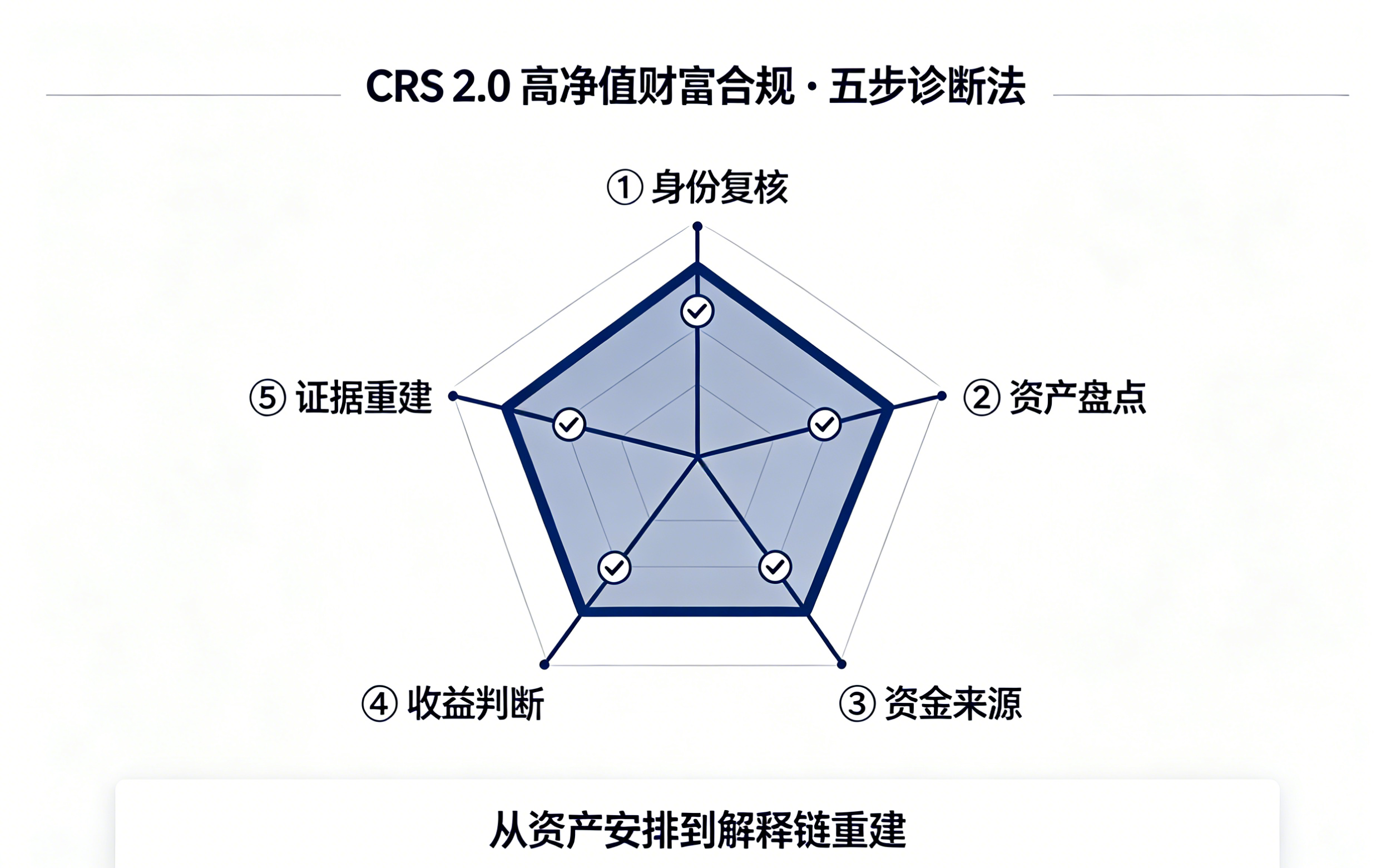

三、税务或金融机构到底看什么:五条解释链

1. 身份链:到底是哪一地税务居民

看什么资料: 护照、永居身份、居住天数、家庭住所、配偶子女安排、主要经营地、董事及管理决策地、 个人所得税申报记录、税号及自我证明文件。

为什么触发风险: 很多高净值客户把“身份”理解成护照或永居,但税务居民通常不是只看证件。 一个人可能持有海外身份,却仍在境内有家庭、企业、主要经济利益和实际管理活动。 多地身份之间如果自我证明、银行 KYC、移民材料、税务申报口径不一致,就会形成解释断点。

实际后果: 金融机构可能要求补充税务居民声明,税务机关可能围绕全球所得、境外收入申报和双重税务居民判断进一步追问。

2. 账户链:海外账户、证券账户、平台账户由谁控制

看什么资料: 银行账户、证券账户、基金账户、保险账户、离岸公司账户、虚拟资产平台账户、 受益所有人登记、授权签字人、实际控制人、资金划转记录。

为什么触发风险: 账户名义持有人和实际控制人不一致,个人账户与公司账户混用,家庭成员之间代持, 离岸公司账户实际由境内老板直接控制,都会让信息交换后的解释难度上升。

实际后果: 银行端可能升级尽调,税务端可能追问账户收益归属、资金来源、资金回流及是否存在未申报境外收入。

3. 资产链:资产从哪里来

看什么资料: 历史工资薪金、企业分红、股权转让协议、投资收益、借款合同、赠与或继承文件、 完税证明、外汇及跨境汇款资料、资产购置记录。

为什么触发风险: 资产金额与历史申报收入不匹配,是高净值客户最常见的解释风险。 比如境外账户长期持有大额证券、房产、保险或基金,但境内没有相应分红、股权转让、 工资薪金、已税投资收益或合法资金出境记录支撑。

实际后果: 一旦被问询,客户需要解释资产形成路径,而不是只解释账户所在地。 解释不足时,可能引发个人所得税、企业所得税、外汇、反洗钱和银行合规层面的连锁复核。

4. 收益链:分红、利息、资本利得和虚拟资产收益如何申报

看什么资料: 股息分红记录、利息收入、证券交易对账单、基金赎回记录、虚拟资产交易记录、 平台报表、境外纳税凭证、境内个人所得税申报材料。

为什么触发风险: 很多客户重视本金来源,却忽视后续收益性质。 海外资产产生的利息、股息、资本利得、经营所得、虚拟资产收益, 在不同税务居民身份和不同司法辖区下,可能有不同处理口径。 未做判断、未留资料、未申报或重复申报,都可能形成风险。

实际后果: 信息交换后,税务机关看到的往往不是一份完整说明,而是账户余额、收益、交易或控制关系的片段。 客户需要把片段还原成可以解释的收益链。

5. 结构链:离岸公司、信托、家办是否有商业目的和实质

看什么资料: 公司章程、董事会决议、股权架构图、信托契约、保护人和受益人安排、投资决策记录、 雇员和办公场所、服务合同、会计账册、当地申报和纳税资料。

为什么触发风险: 结构不是问题,空心结构才是问题。 离岸公司如果没有真实功能,只是接收收益或持有资产; 信托如果控制权、受益权和资金来源解释不清; 家族办公室如果没有投资决策、人员、费用和治理文件支撑,都可能被重新审视。

实际后果: 结构可能无法支撑客户原本期待的资产隔离、税务居民解释、收益归属或家族治理目标, 甚至在银行开户、融资、审计、传承和税务问询中同时受阻。

四、高净值客户最容易犯的错误

1. 只拿第二身份或永居解释税务居民身份

老板以为:有海外身份就不是原居住地税务居民。 实际风险是:税务居民判断通常还看居住、家庭、经济利益和实际管理等事实。

2. 用离岸公司持有账户和资产

老板以为:公司名义隔了一层,个人风险就低。 实际风险是:CRS 关注账户持有人、控制人和受益所有人,结构需要商业目的和实质支撑。

3. 海外账户资金多年未整理来源

老板以为:反正是历史资产,时间久了就没事。 实际风险是:大额资产来源、资金出境、已税资料和收益申报可能被一起追问。

4. 只整理银行账户,不整理证券、基金、保险和平台账户

老板以为:银行账户清楚就够了。 实际风险是:CRS 及 amended CRS 的趋势是金融产品和中介范围更细,单看银行不够。

5. 数字资产不留交易和成本记录

老板以为:钱包和平台不属于传统账户。 实际风险是:CARF 的方向就是补足加密资产税务相关信息交换, 收益性质和资金来源仍需解释。

6. 银行问询时临时补材料

老板以为:先把表填过去再说。

实际风险是:自我证明、KYC、申报、合同和资金流口径不一致,

会放大后续解释成本。

五、专业判断框架:先判断事实,再判断税务

高净值财富解释链复盘,不能从“怎么填表”开始,而要从事实还原开始。

1. 事实还原

先还原人、账户、资产、收益和结构之间的真实关系。 谁是账户持有人,谁是授权人,谁实际做投资决策,谁享有收益,谁承担风险, 资金从哪一年、哪家公司、哪笔交易、哪次分红或哪次转让形成。

2. 性质判断

每一类资金都要判断性质:本金、分红、利息、资本利得、薪酬、经营所得、 赠与、继承、借款、代持还是结构内部划转。 性质不同,申报和证明路径完全不同。

3. 证据链复核

把合同、流水、税单、银行 KYC、CRS 自我证明、董事决议、信托文件、 投资报表、会计账册和申报材料放在一起看,判断是否互相支持,而不是各说各话。

4. 风险分层

历史遗留问题、正在发生的问题、未来架构问题要分开处理。 历史问题不能靠临时改文件;正在发生的问题要先止住口径冲突; 未来架构要重建身份、账户、资产和收益的长期解释机制。

5. 沟通材料

高净值客户面对的不只有税务机关,还可能面对银行、信托公司、基金管理人、

审计师、移民顾问、外部律师和家族成员。

解释链材料要能服务多个场景,而不是只回答一个表格问题。

六、解决方案:高净值财富解释链复盘方案

这类客户不要把 CRS 2.0 当作“新闻风险”,而应当做一次系统复盘。 标准方案包括五步。

第一步:税务居民身份复核

复核本人、配偶、子女、家庭利益中心、经营管理中心、居住天数、董事任职、 主要收入来源和各地税务申报记录。

重点不是判断“客户想成为哪里居民”,而是判断现有事实支持什么身份结论。

第二步:境内外资产盘点

建立完整资产清单,包括银行、证券、基金、保险、信托、离岸公司、家族办公室、 数字资产、房产、境内外股权和应收应付款。

资产清单要同时标注名义持有人、实际控制人、受益人、开户地和资金来源。

第三步:资金来源解释

把资产形成路径与历史收入、企业分红、股权转让、薪酬、投资收益、 赠与、继承、借款和已完税资料一一对应。

对无法直接对应的部分,先做风险标识,不建议临时拼材料或用不一致口径解释。

第四步:收益性质判断

区分分红、利息、资本利得、经营所得、劳务收入、虚拟资产收益和其他所得。 同步复核境外是否已纳税、境内是否需要申报、是否涉及税收协定、抵免或双重税务居民判断。

第五步:证据链重建

形成五类成果:税务居民身份说明、账户与控制关系图、资产来源说明、 收益性质与申报复核表、离岸结构商业目的及实质文件清单。

必要时同步准备银行问询回复、税务沟通底稿和未来年度资料留存制度。

这套方案的交付结果,不是一张自查表, 而是一套可以被银行、税务、审计、家办和外部专业机构共同理解的财富解释链文件。

七、哪些高净值客户建议重点处理

- 持有香港、新加坡、瑞士、开曼、BVI 等地银行或证券账户的企业主。

- 已办理海外身份、永居或长期居留,但主要家庭和经营利益仍在境内的客户。

- 通过离岸公司、信托、基金会或家族办公室持有资产的家族客户。

- 境外账户余额、证券资产或保险资产明显高于历史已申报收入的客户。

- 近年发生过股权转让、境外分红、跨境借款、大额资金出境或回流的客户。

- 持有虚拟资产、海外交易平台账户、稳定币或数字资产投资收益的客户。

- 企业、个人和家族成员之间账户频繁往来,资金性质长期没有书面说明的客户。

-

银行、券商、信托公司或基金管理人已经要求更新税务居民声明或受益所有人资料的客户。

八、结语:CRS 2.0不是恐慌点,而是整理窗口

CRS 2.0 和 CARF 不意味着每一个高净值客户都会马上被税务问询, 也不意味着拥有海外资产本身就是问题。

真正的问题是:当身份、账户、资产、收益和结构被放到同一张图上, 客户能不能解释得通。

未来,高净值跨境税务合规的核心能力,不再是寻找信息差, 而是提前整理事实、判断性质、补齐证据链、重建解释材料。

海外账户、离岸公司、信托、家族办公室和数字资产都可以是正常财富安排的一部分, 但前提是它们能够经得起税务居民身份、资金来源、收益申报和商业目的的复盘。

如果贵司或家族存在上述情况,建议不要只停留在“补资料”或“问银行怎么填”的层面, 而应先把事实、性质、证据链和未来处理路径梳理清楚。

类似问题,通常会从税务居民身份复核、境内外资产盘点、资金来源解释、 收益性质判断和结构证据链重建五个层面,协助客户设计下一步跨境税务合规处理路径。